Sokan emlékszünk még azokra az ügyfelekre, akik a digitális adatszolgáltatás elől a jól bevált, sárga papíralapú nyugtatömbök mögé bújtak. Ennek...

Az MKOE a kért határidőig választ kapott a NAV-tól, a Pénzügyminisztérium viszont nem reagált. Ez...

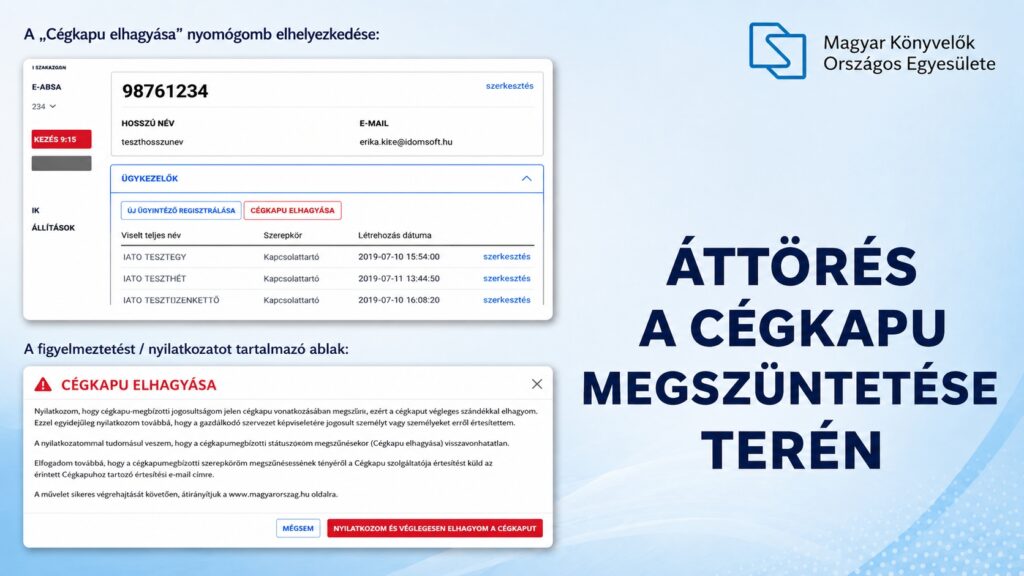

Átmeneti siker, de a küzdelem még folytatódik!🚨Sikerült ismét elérnünk, hogy az IDOMSOFT elhalassza a Cégkapu...

Kedves Tagjaink! Végre jó hírekkel szolgálhatunk: 8 évnyi várakozás (és sokszor mindennapos küzdelem) után hivatalosan...

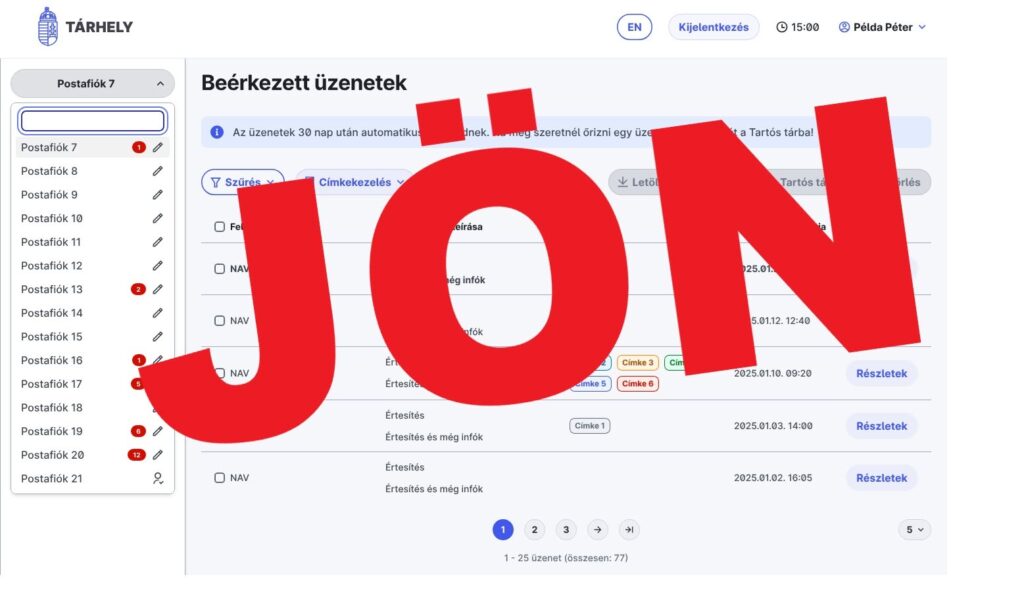

Amikor néhány hónapja elkezdtük bombázni az IDOMSOFT-ot a Tárhely felület hibáival, sokan legyintettek, hogy „úgysem...

Ide kattintva tölthető le a javaslatcsomag. Folyamatosan – rendszerint naponta – frissítjük a javaslati csomagot....

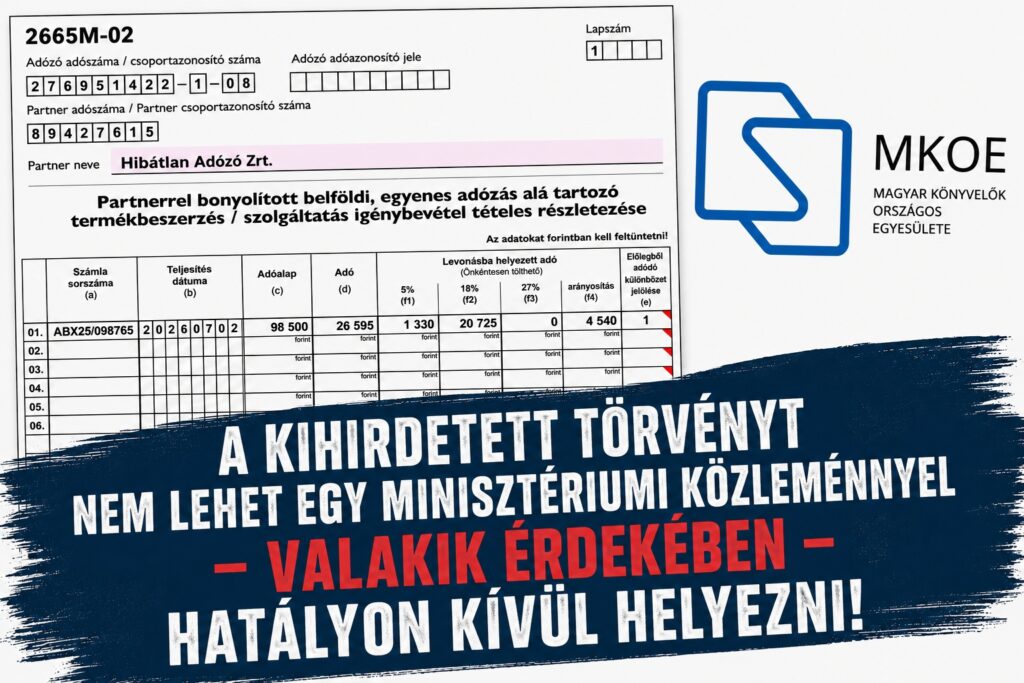

Eltörölnek egy olyan adót, ami eddig leginkább csak a felesleges papírmunkát növelte, de érdemi bevételt...

Így működik az Integritás Hatóság új, mesterséges intelligenciára épülő kockázatelemző rendszere! Sokat hallunk az AI-ról, de a legtöbbször megmarad az...

A Magyar Könyvelők Országos Egyesülete egyeztetett az Igazságügyi Minisztérium Céginformációs és Projekt Főosztály vezetőjével. Az...

Az államtitkár szerint:„… a be nem fizetés okán eddig sem és várhatóan ezt követően sem...

Az IDOMSOFT (és a témában az elődje a NISZ Zrt.) bő 8 éven át blokkolta...

MEGHÍVÓ a Magyar Könyvelők Országos Egyesülete közgyűlésére Tisztelt Egyesületi Tag! A Magyar Könyvelők Országos Egyesülete...

Régóta dédelgetett álom valósulhat meg. Örömmel jelentjük be, hogy új fejezet kezdődik a hazai könyvelői...

A múlt hét folyamán Matyóka Zoltán Veszprémben járt a Profit-adó 2006 Kft.-nél, ahol személyesen is...

A változtatások 2026.06.12-én lépnek életbe.